Por Felipe Zalaf

Estamos passando por tempos ímpares. Tempos de adaptações das sociedades na crise econômica mundial pós pandemia e na guerra entre Rússia e Ucrânia. Tempos que exigem resiliência dos líderes e dos liderados. E tempos de reforma tributária.

Sim, podemos colocar essa reforma tributária no mesmo patamar das mudanças mundiais, ao menos para nós brasileiros.

Nosso sistema tributário não é complicado, mas sim complexo, pois reflete padrões decorrentes de redes de múltiplas causas em interação (e interconectadas) e não há caminhos de causa e efeito claramente distinguíveis.

É obvio e ululante que precisamos de uma reforma tributária ampla, debatida, simples e que traga o máximo de justiça fiscal.

Até o término deste artigo, estávamos passando pela leitura do relatório da reforma tributária, concentrada no Projeto de Emenda Constitucional nº 45-A/2019, aprovado em dois turnos na Câmara dos Deputados, que propõe:

Importante destacarmos o tema central da reforma tributária que é o IVA – Imposto sobre Valor Agregado.

unificação de tributos de forma otimizada,

aplicação do princípio da seletividade de produtos não essenciais,

redução de alíquotas na tributação de produtos e serviços essenciais, além da criação de ‘cashback’ para população de baixa renda, cujos termos serão objeto de futura lei complementar;

criação de uma tributação no modelo IVA (Imposto sobre Valor Agregado) de forma dual e bipartida;

criação da Contribuição sobre Bens e Serviços (CBS), substituindo PIS, COFINS e IPI, com competência no âmbito federal;

criação do Imposto sobre Bens e Serviços (IBS), substituindo o ICMS e ISS, com competência compartilhada entre União e demais entes federativos, com a criação de um Conselho Federativo, para fins de harmonizar normas, interpretações e procedimentos relativos aos tributos unificados;

criação do Imposto Seletivo;

criação do Fundo Nacional de Desenvolvimento Regional;

manutenção do SIMPLES e da Zona Franca de Manaus, além de benefícios específicos no tratamento especial de produtos que contenham combustíveis e lubrificantes, atualmente tributados no modelo monofásico;

redução de alíquotas ou isenção em produtos e serviços essenciais como transporte, saúde, medicamentos, educação, agropecuária, atividades artísticas, bem como, na industrialização e comercialização de alimentos contidos na cesta básica;

Dentre diversas outras mudanças.

O IVA em vários países é conhecido como GST – Goods and Services Tax, que possui alguns requisitos, como não distorcer os preços relativos dos bens e serviços, não afetar o comércio exterior e não gerar cumulatividade ou evasão fiscal. Um IVA perfeito deve ter as seguintes características:

• Base ampla e inclusão de serviços

• Crédito abrangente e ressarcimento rápido dos créditos

• Reduzido número de alíquotas

• Não oneração de bens de capital

• Tributação no destino

Além disso, um IVA perfeito deve respeitar os princípios tributários da legalidade, irretroatividade, anterioridade, isonomia, capacidade contributiva, não confisco, seletividade e uniformidade.

Muito embora a intenção e expectativa são as melhores para a nação em se efetivar uma reforma tributária, há vários outros pontos que deveriam ser melhor explorados e expostos à sociedade neste momento delicado, até como forma de prestação de contas, como, por exemplo, um estudo de impacto.

O estudo de impacto é uma forma de examinar os efeitos de uma norma ou de um princípio sobre a interpretação e a aplicação do direito.

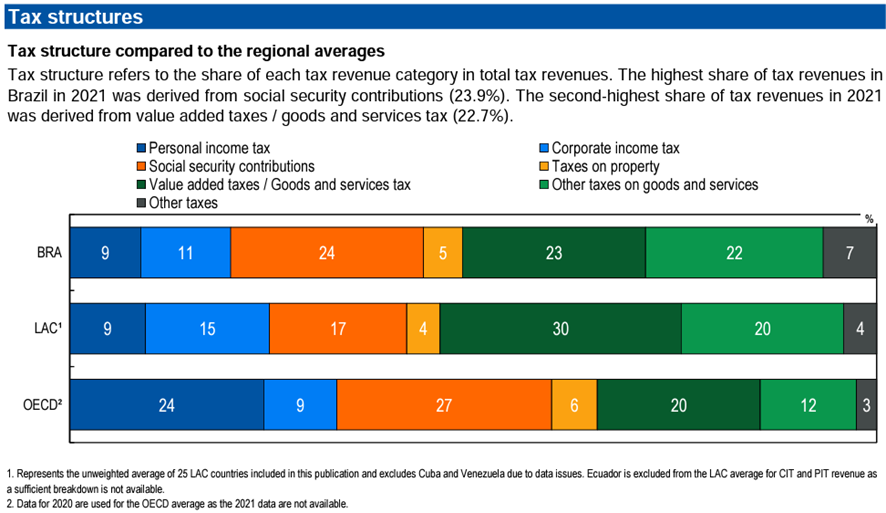

Nesse sentido, alguns autores distinguem o estudo de impacto entre princípio da prevenção e princípio da precaução como formas jurídicas que intermedeiam a relação entre a tomada de decisões e a possibilidade de se associar essas decisões a certos eventos futuros e danosos. Por exemplo, nosso atual sistema tributário vigente possui, além de uma alta carga tributária, uma fatia maior de arrecadação oriunda das contribuições previdenciárias (24%), tributação sobre bens e serviços (22%) e mais 23% de tributos agregados a bens e serviços, como se pode verificar no quadro abaixo:

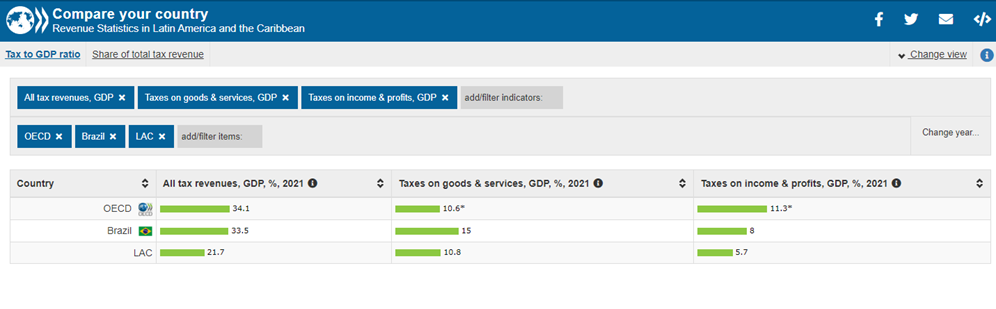

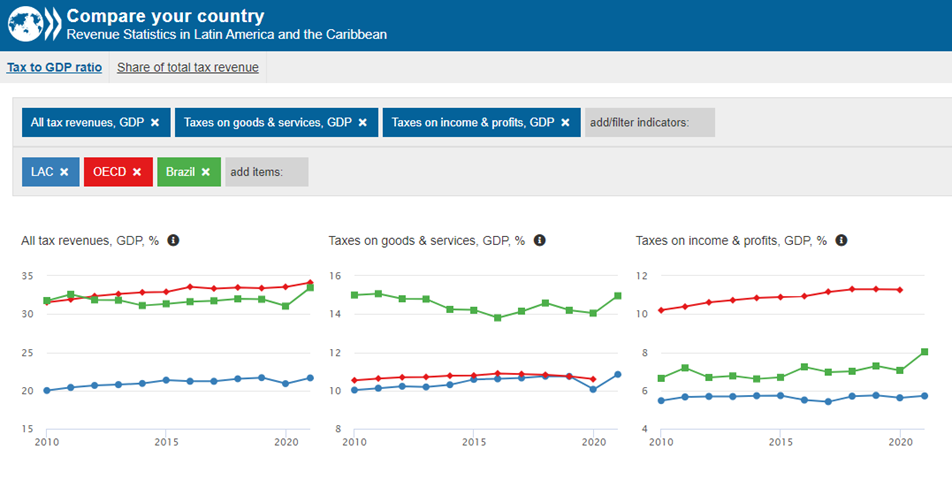

Além disso, após colhermos alguns dados de forma comparada entre Brasil, países da OCDE – Organização para a Cooperação e Desenvolvimento Econômico e LAC – Latin American and Caribbean countries, notamos que a carga tributária do Brasil é a maior em relação aos países da América Latina, tendo maior porcentagem de tributação de bens e serviços.

Por outro lado, os países da OCDE têm maior carga sobre renda e receitas, o que demonstra a movimentação destes países na tributação deste formato, em detrimento do consumo, como podemos ver nos quadros abaixo:

Ou seja, além desta pequena amostra de cenários que nos possibilita deduzir algumas situações para tomada de decisões, imaginemos que esses mesmos dados podem ser analisados e utilizados por nossos líderes, administradores ou gestores públicos?

Pois bem. O que temos hoje é uma reforma tributária aprovada por dois turnos na Câmara dos Deputados, após várias modificações em relação à proposta inicial, tendo a possibilidade de, novamente, ser alterada na discussão no Senado Federal.

O ponto aqui é: após todas as mudanças feitas visando a eventual vigência da PEC nº 45/2019, teríamos a oportunidade de realizarmos um estudo de impacto? Quais os efeitos positivos ou negativos que cada mudança feita na versão original da proposta teria na sociedade? Como os vários setores da sociedade se comportarão com as novas mudanças? Como os investidores estão olhando para a nossa reforma? Ou seremos eventualmente reféns dos lobbies setoriais, dos entes federativos e dos acordos e emendas parlamentares, dentre outros fatores, que afetam as mudanças na proposta?

Num mundo ideal, deveria ser feito um estudo de impacto em vários aspectos, análises estatísticas e comparativas, mas diante da necessidade de mudança iminente de nosso sistema tributário, estamos vivenciando de outro modo.

Imaginemos se fosse possível “plastificarmos” a PEC nº 45/19, criando uma moldura ao seu redor, deixando-a inalterável para possibilitar a realização de estudos de impacto; após tais estudos, checariam viabilidades e proporiam eventuais mudanças, para novamente criarem novas molduras na proposta e adequações, criando um “PDCA (plan – do – check – act) legislativo” até termos o máximo de certeza e justiça fiscal?

Felipe Zalaf é advogado e sócio do escritório Claudio Zalaf Advogados Associados

Os artigos assinados representam a opinião do(a) autor(a) e não o pensamento do DJ, que pode deles discordar

Deixe uma resposta